新闻动态

NEWS

23

01

-

2026

新股前瞻从汽车诊断到AI机械通科技(688208SH)实正

作者: 888集团官网正版

新股前瞻从汽车诊断到AI机械通科技(688208SH)实正

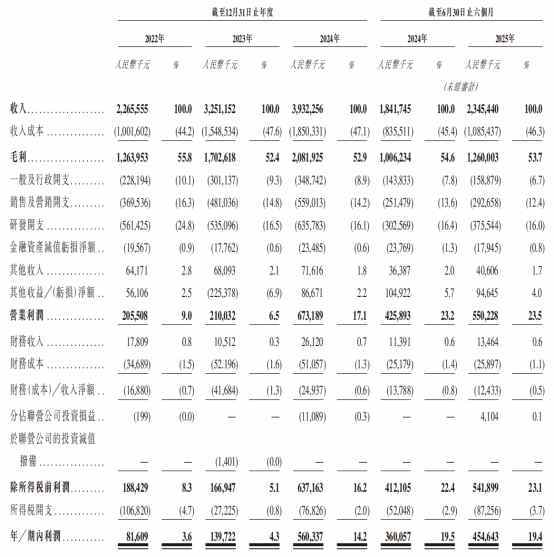

近日,深圳市道通科技股份无限公司正式向港交所从板递交上市申请,做为已正在科创板上市的企业,若此次港股成功挂牌,道通科技(688208。SH)将构成“A+H”双本钱平台款式,进一步拓展其国际化融资渠道。公开材料显示,公司成立于2004年,持久专注于汽车智能诊断、检测系统及相关汽车电子零部件的研发、出产取发卖。公司正在从停业务数智车辆诊断上已做到全球市占率领先,持续三年市场份额位列全球第一。近年来,公司积极拓展营业鸿沟,先后入局聪慧充电、具身智能等抢手风口,过去一年中其股价亦有较着上涨。公司A股股价正在2025年最高涨幅达到61%,截至12月31日累计涨幅也跨越40%。截至目前,其最新市值约为248亿元。正在机械人板块景气宇持续高增的当下,做为同时结构诊断、充电、具身智能三大高增加赛道的稀缺标的,道通科技上市明显将遭到本钱市场关心。从财据来看,道通科技表示十分亮眼,近年营收取利润均连结强劲增加。2022年至2024年,收入从22。66亿元增至39。32亿元(单元为人平易近币,下同),复合年增加率达31。7%;同期净利润从0。82亿元大幅攀升至5。60亿元,复合增速高达162。0%。2025年上半年,公司实现收入23。45亿元,利润4。55亿元,别离同比增加27。3%和26。4%,增加势头延续。不外,期内公司毛利率呈现出小幅波动下滑的趋向,2022-2024年及2025年上半年各期别离为55。8%、52。4%、52。9%和53。7%。 不外,做为公司依赖超七成的次要营业,数智车辆诊断处理方案的毛利率于2025年上半年同比小幅下滑1。9个百分点至58。7%,次要受环节半导体零部件价钱波动导致采购成本上升、上半年关税上调的影响。正在业绩高增的同时,公司应收账款规模持续扩大,从2022岁暮的6。91亿元上升至2025年上半年的10。53亿元。截至2025年三季度末,存货取应收账款合计达28。7亿元,占总资产比例约42%。公司收入超八成依赖于经销商模式,下逛回款节拍可能对运营性现金流构成必然压力。另一方面,公司持续连结高强度的研发投入。2022年至2024年,研发收入占收入比沉一直维持正在16%以上,2024年研发投入超6亿元。截至2025年6月底,研发人员占比跨越32%,全球专利数量累计超1600项,公司自从研发的MaxiFlash通信系统、MaxiOS操做系统等焦点手艺,支持其产物兼容全球逾230个汽车品牌。智通财经APP领会到,道通科技的营业邦畿已延长至全球约100个国度和地域,取800多家经销商成立合做,客户涵盖全球顶尖能源企业取《财富》500强公司。2025年上半年,公司正在中国内地的发卖收入连结不变,海外营业成为营收增加的次要驱动力。得益于和欧洲的汽车充电坐客户笼盖范畴扩大、市场渗入率添加、经销和办事收集加强等要素,上半年市场贡献51。6%的收入,同比增加25%,欧洲市场占18。4%,同比增加32。6%,权势巨子轮胎行业《现代轮胎经销商》发布的《2025年TPMS品牌洞察研究演讲》中,道通科技正在胎压监测传感器(TPMS Sensors)及轮胎压力监测系统诊断东西(TPMS Diagnostic Tools)两大环节范畴均荣登榜首,成为独一独有双冠的科技企业;按2024年海外收入计较,公司已成为最大的中国智能充电处理方案供给商,正在市场位列第四。近期公司海外市场又传利好动静,报道称公司正在美国接连斩获全球头部便当零售集团C公司及本土领先充电运营商E公司两大计谋客户订单,表白公司于新能源市场取得冲破性进展,将进一步扩大市场份额。中国银河证券研报指出,此次美国两大计谋客户订单的获取,表白公司充电桩营业的盈利能力和海外拓展潜力已获得验证。跟着高价值客户的大规模订单落地,公司的规模效应将进一步。不外,做为一家海外营业为从的公司,国际商业政策、关税、地缘风险等可能对营业形成的晦气风险也将被市场投资者纳入考量。2025年上半年,公司其他开支(次要包罗关税、物流及仓储开支、公用事业及其他辅帮出产相关成本)就由客岁同期的2045。7万元增加85。9%至3803。1万元,远高于营收27。3%的同比增速。公司方面暗示,为应对商业变化,公司持续推进产能全球化,已正在深圳、越南、美国北卡罗来纳州设立三大出产,墨西哥工场估计11月中旬试产,因而关税对公司的影响甚微。取此同时,道通科技持续推进“全面拥抱AI”计谋,聚焦“AI+诊断”、“AI+充电”以及“AI机械人”三大焦点营业板块,加快鞭策AI手艺取营业场景的深度融合。

不外,做为公司依赖超七成的次要营业,数智车辆诊断处理方案的毛利率于2025年上半年同比小幅下滑1。9个百分点至58。7%,次要受环节半导体零部件价钱波动导致采购成本上升、上半年关税上调的影响。正在业绩高增的同时,公司应收账款规模持续扩大,从2022岁暮的6。91亿元上升至2025年上半年的10。53亿元。截至2025年三季度末,存货取应收账款合计达28。7亿元,占总资产比例约42%。公司收入超八成依赖于经销商模式,下逛回款节拍可能对运营性现金流构成必然压力。另一方面,公司持续连结高强度的研发投入。2022年至2024年,研发收入占收入比沉一直维持正在16%以上,2024年研发投入超6亿元。截至2025年6月底,研发人员占比跨越32%,全球专利数量累计超1600项,公司自从研发的MaxiFlash通信系统、MaxiOS操做系统等焦点手艺,支持其产物兼容全球逾230个汽车品牌。智通财经APP领会到,道通科技的营业邦畿已延长至全球约100个国度和地域,取800多家经销商成立合做,客户涵盖全球顶尖能源企业取《财富》500强公司。2025年上半年,公司正在中国内地的发卖收入连结不变,海外营业成为营收增加的次要驱动力。得益于和欧洲的汽车充电坐客户笼盖范畴扩大、市场渗入率添加、经销和办事收集加强等要素,上半年市场贡献51。6%的收入,同比增加25%,欧洲市场占18。4%,同比增加32。6%,权势巨子轮胎行业《现代轮胎经销商》发布的《2025年TPMS品牌洞察研究演讲》中,道通科技正在胎压监测传感器(TPMS Sensors)及轮胎压力监测系统诊断东西(TPMS Diagnostic Tools)两大环节范畴均荣登榜首,成为独一独有双冠的科技企业;按2024年海外收入计较,公司已成为最大的中国智能充电处理方案供给商,正在市场位列第四。近期公司海外市场又传利好动静,报道称公司正在美国接连斩获全球头部便当零售集团C公司及本土领先充电运营商E公司两大计谋客户订单,表白公司于新能源市场取得冲破性进展,将进一步扩大市场份额。中国银河证券研报指出,此次美国两大计谋客户订单的获取,表白公司充电桩营业的盈利能力和海外拓展潜力已获得验证。跟着高价值客户的大规模订单落地,公司的规模效应将进一步。不外,做为一家海外营业为从的公司,国际商业政策、关税、地缘风险等可能对营业形成的晦气风险也将被市场投资者纳入考量。2025年上半年,公司其他开支(次要包罗关税、物流及仓储开支、公用事业及其他辅帮出产相关成本)就由客岁同期的2045。7万元增加85。9%至3803。1万元,远高于营收27。3%的同比增速。公司方面暗示,为应对商业变化,公司持续推进产能全球化,已正在深圳、越南、美国北卡罗来纳州设立三大出产,墨西哥工场估计11月中旬试产,因而关税对公司的影响甚微。取此同时,道通科技持续推进“全面拥抱AI”计谋,聚焦“AI+诊断”、“AI+充电”以及“AI机械人”三大焦点营业板块,加快鞭策AI手艺取营业场景的深度融合。 “AI+巡检”范畴,公司成立了子公司道和通泰机械人,并取科技巨头告竣全面深切合做,配合建立“智能体+平台+垂域模子”的空位一体集群智能处理方案,已正在油田、电网、高速、园区等多个场景实现测试摆设。对于公司最新结构的具身智能集群赛道(其硬件包含人形机械人等多形态产物),虽尚未发生收入,但被多家投行遍及看好。如国泰海通证券就指出,公司“AI+机械人”空位一体巡检处理方案正加快复制扩张,无望成为公司第三增加曲线。全体来看,凭仗正在数智诊断范畴的全球领先地位、快速增加的充电营业以及前瞻性结构的具身智能集群方案,道通科技已成为稳健性取成长性兼具的稀缺投资标的。瞻望将来,正在“AI+出海”双轮驱动下,公司无望持续受益于全球汽车智能化、电动化海潮,进一步巩固其正在全球市场的分析合作劣势。同时,投资者也需亲近关心其海外营业所面对的商业取政策变化、行业合作态势的演进,以及各项AI相关营业的贸易化进展取盈利能力兑现环境。

“AI+巡检”范畴,公司成立了子公司道和通泰机械人,并取科技巨头告竣全面深切合做,配合建立“智能体+平台+垂域模子”的空位一体集群智能处理方案,已正在油田、电网、高速、园区等多个场景实现测试摆设。对于公司最新结构的具身智能集群赛道(其硬件包含人形机械人等多形态产物),虽尚未发生收入,但被多家投行遍及看好。如国泰海通证券就指出,公司“AI+机械人”空位一体巡检处理方案正加快复制扩张,无望成为公司第三增加曲线。全体来看,凭仗正在数智诊断范畴的全球领先地位、快速增加的充电营业以及前瞻性结构的具身智能集群方案,道通科技已成为稳健性取成长性兼具的稀缺投资标的。瞻望将来,正在“AI+出海”双轮驱动下,公司无望持续受益于全球汽车智能化、电动化海潮,进一步巩固其正在全球市场的分析合作劣势。同时,投资者也需亲近关心其海外营业所面对的商业取政策变化、行业合作态势的演进,以及各项AI相关营业的贸易化进展取盈利能力兑现环境。

888集团官网正版

上一篇:国产超等av MBA智库

下一篇:武汉优诚元泽汽车无限公司

上一篇:国产超等av MBA智库

下一篇:武汉优诚元泽汽车无限公司

创建于1985年,是一家集产品设计、生产、服务为一体的设备制造实业公司,已有30多年不锈钢非标设备制造经验...

江苏888集团官网正版轻工机械有限公司

地址:江苏省启东市滨海工业园区黄海路60号

传真: +86 513 8333 3810